Annuïteitenhypotheek

Annuïteitenhypotheek

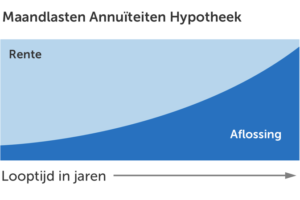

Bij een annuïteitenhypotheek betaalt u elke maand een gelijk bedrag. Dit bedrag bestaat uit rente en aflossing. De bruto maandlasten bestaan in het begin uit veel rente en weinig aflossing. Later is dat omgekeerd. Aan het einde van de looptijd is uw hypotheekschuld volledig afgelost. Indien het rentepercentage wijzigt, wijzigen ook de maandlasten. Omdat u minder rente betaalt, wordt echter uw belastingvoordeel kleiner wat betekent dat uw netto maandlasten stijgen.

Hypotheekrenteaftrek is alleen mogelijk als u de hypotheek gebruikt voor de aankoop, verbouwing en/of verbetering van het eigen huis. Ook moet u de lening in maximaal 30 jaar totaal aflossen. De rente is dan maximaal 30 jaar fiscaal aftrekbaar.

Kenmerken annuïteitenhypotheek

- Gelijke bruto maandlasten zolang de rente niet wijzigt.

- Door hypotheekrenteaftrek lagere netto lasten in het begin.

- Na de looptijd is uw hypotheek afgelost.

- Mogelijkheid van hypotheekrente aftrek.

- Voordelen annuïteitenhypotheek

- In het begin van de looptijd lage maandlasten.

- Nadelen annuïteitenhypotheek

- Hogere maandlasten aan het eind van de looptijd.

- De totale hypotheeklasten over de gehele hypotheekperiode zijn hoger dan bij een lineaire hypotheek.